PROGETTO IP-AGRI - PARTE II -�SISTEMA MULTILATERALE di PAGAMENTI in COMPENSAZIONE

|

|

|

La crisi economico-finanziaria ha suscitato un interesse sempre maggiore nei confronti di sistemi di pagamento in compensazione multilaterale.

Tali sistemi hanno la duplice funzione di incentivare lo sviluppo economico-finanziario delle PMI e quindi delle Aziende agricole, per effetto dello scambio di prodotti agricoli e servizi connessi all'ala filiera agricola senza utilizzo di liquidità, nonché di incrementare le vendite di prodotti e servizi canalizzati in un mercato parallelo.

Molteplici Associazioni volte a favorire la ripresa economica durante la crisi del '29 utilizzarono lo scambio multilaterale per aumentare la quantità degli scambi, e quindi incrementare il fatturato, senza intaccare le scarse risorse monetarie a disposizione. Alcune ne hanno anche valorizzato l'utilità come strategia commerciale e mezzo di pagamento complementare a quelli tradizionali: è il caso di Wir Bank, società cooperativa svizzera, nata nel 1934 e tuttora in attività, che dopo la crisi affiancò a tale business l'attività di banca.

Ogni anno oltre 7 miliardi di dollari solo negli Stati Uniti si muovono all'interno del sistema di compensazione multilaterale. Nel Nord America, infatti, 480.000 aziende hanno scelto questa forma di business ed il 65% delle società quotate in borsa al New York Stock Exchange (NYSE) lo utilizza per ampliare e gestire le proprie attività ed imprese. Si tratta di aziende di spicco nel panorama mondiale, tra cui compaiono Pepsico, Gillette, Time Warner, Ford, General Motors, Philip Morris, ITT Sheraton-Nestlè - Swatch - Kenwood - Xerox etc. che includono il barter nella propria strategia commerciale e finanziaria. Negli USA il sistema di compensazione multilaterale rappresenta un affare da più di 900 miliardi di dollari equivalente, pertanto, al 2,9% del Pil nordamericano. |

2. L'OBIETTIVO DEL SISTEMA INTEGRATO

Il SISTEMA INTEGRATO MULTILATERALE di PAGAMENTI in COMPENSAZIONE non promuove la nascita di una moneta complementare o sostitutiva dell'Euro, ma si pone come obiettivo quello di implementare un sistema di pagamento in Euro, per le PMI/ AZIENDE AGRICOLE che operano all'interno di un CIRCUITO COMMERCIALE REGIONALE; il tutto gestito da uno Istituto di pagamento che chiederà una specifica autorizzazione a fronte di un progetto presentato.

L'accettazione dell'Organo di Vigilanza rappresenta per il sistema di pagamento una ulteriore garanzia in termini di conformità alle norme primarie e secondarie di settore e dei rischi presidiati, e quindi della sana e prudente gestione.

|

3. L'ISTITUTO�

3.1 IL MODELLO ORGANIZZATIVO DELL'ISTITUTO

L'istituto dovrà disporre di una struttura organizzativa adeguata; una governance che risponda ai requisiti di onorabilità, professionalità ed indipendenza; un sistema di controlli interni idoneo e quindi un controllo dei rischi allineato alle dimensioni ed alle caratteristiche dell'attività che deve essere svolta.

|

3.2 L'AUTORIZZAZIONE PREVENTIVA

Si precisa che l'inizio dell'operatività del Sistema Integrato avverrà solo ed esclusivamente a seguito del rilascio della specifica e separata autorizzazione previa verifica della sussistenza, di tutte le condizioni previste dalla sana e prudente gestione.

|

4. IL SISTEMA S.I.M.PA.CO

Il sistema multilaterale in compensazione è un sistema organizzato che funge da "stanza di compensazione gestita, di debiti o crediti di natura commerciale denominati in euro" nel quale le transazioni delle cessioni di beni e servizi avvengono con una controparte all'interno del citato circuito. I crediti che vengono portati in compensazione devono essere certi ed espressi in euro.

I valori vengono espressi in euro e sono da considerarsi rilevanti esclusivamente all'interno del Circuito Commerciale. I crediti ed i debiti non potranno, pertanto, essere ceduti all'esterno del circuito.

I singoli Conti di Compensazione Commerciale vengono aperti solo a seguito di adeguata valutazione della "capacità operativa aziendale".

Possono partecipare al sistema solo e soltanto le PMI/ AZIENDE AGRICOLE iscritte al registro delle imprese, qualificate tali in base alle disposizioni comunitarie.

|

5. IL CIRCUITO COMMERCIALE �

5.1. LA STRUTTURA DEL CIRCUITO COMMERCIALE REGIONALE

Il CIRCUITO COMMERCIALE è formato della PIATTAFORMA TECNOLOGICA dal PORTALE e dalle PMI/ AZIENDE AGRICOLE aderenti che concludono transazioni di acquisto e/o vendita di prodotti per l'agricoltura e servizi connessi alle filiere agricole con altre PMI/ AZIENDE AGRICOLE aderenti. Le PMI all'interno del circuito, rivestono alternativamente il duplice ruolo di "cliente" e di "fornitore" di altre PMI/ AZIENDE AGRICOLE.

L'istituto, che gestisce il CIRCUITO COMMERCIALE opera senza intervenire nel rapporto sottostante di cessione di beni e servizi. L'Istituto, all'interno del Circuito e per il tramite della piattaforma perfezionerà lo scambio in compensazione multilaterale di beni e servizi tra gli aderenti, senza alcun vincolo di collaborazione, dipendenza o di rappresentanza.

Ogni transazione all'interno del CIRCUITO COMMERCIALE è regolata esclusivamente dalla documentazione correlata alla transazione, dalle eventuali specifiche pattuizioni e dal contratto di adesione al circuito. Le transazioni hanno per oggetto esclusivamente la cessione di beni (prodotti agricoli) o la prestazione di servizi (connessi alle filiere agricole) e sono regolate individualmente con la correlativa controparte.

Le posizioni contabili e amministrative degli aderenti al CIRCUITO COMMERCIALE derivanti da tutte le transazioni effettuate, verranno dagli stessi, tra loro reciprocamente regolate, nel rispetto delle ordinarie disposizioni commerciali, giuridiche e fiscali.

Il pagamento quindi è sicuro e garantito. Al momento di ogni transazione l'Istituto trasferisce il credito generato da un cliente all'altro; in questo modo il credito diviene immediatamente disponibile per essere utilizzato, in acquisti, presso le PMI/ AZIENDE AGRICOLE aderenti.

|

5.2. LA STRUTTURA E L'ARTICOLAZIONE DEI CONTROLLI

Le procedure interne prevedono che tutte le transazioni in compensazione vengano autorizzate preventivamente dall' Istituto in conformità al contratto di adesione.

Potranno, inoltre, essere assoggettate ad una serie di controlli diretti ad assicurare il corretto svolgimento delle operazioni sulla base delle disposizioni che potranno essere impartite dagli Organi preposti alla Gestione ed al Controllo.

|

5.3. LA D.O.A.

A ogni partecipante al circuito verrà assegnata una "D.O.A. - Disponibilità Operativa di Acquisto" che rappresenta un disponibilità iniziale di Acquisto in Compensazione, nei confronti del CIRCUITO COMMERCIALE, prima che la Società in questione abbia eseguito delle cessioni. La D.O.A viene concessa, ed è quindi utilizzabile, per gli acquisti a seguito dell'esito positivo di una verifica della idoneità della richiedente rapportata con le caratteristiche e dimensioni della stessa. L'importo della D.O.A. viene stabilita unilateralmente dal Gestore del circuito. La ''D.O.A. - Disponibilità Operativa di Acquisto" quindi permette di poter effettuare acquisti anche prima di aver venduto.

|

5.4. LE GARANZIE DEL SISTEMA E DEL PROGETTO

Le varie garanzie che assisteranno il sistema ed il progetto, possono così essere riepilogate:

a. La garanzia giuridica, rappresentata dalla adesione al contratto quadro, in cui sono analiticamente definite le modalità operative nonché i diritti ed gli obblighi di ciascun aderente;

b. La garanzia operativa, rappresentata dall'intera struttura articolata nelle varie funzioni e controlli;

c. La garanzia finanziaria delle transazioni, rappresentata della copertura assicurativa di una compagnia;

d. La garanzia di conformità e dell'intero progetto, conferita dal rilascio della autorizzazione;

e. La garanzia di continuità, rappresentata dall'adeguato e continuo controllo dei vari rischi (operativo, legale, reputazionale) da parte dell'Organo preposto.

|

5.6. LE CATEGORIE DI ATTIVITA'

|

6. LA PIATTAFORMA TECNOLOGICA

L'Istituto di pagamento gestirà l'intero SISTEMA INTEGRATO per il tramite di una piattaforma tecnologica che consentirà ai partecipanti di operare in sicurezza e in trasparenza, potendo rilevare in tempo reale lo stato di autorizzazione ed evasione delle singole transazioni.

La piattaforma, inoltre, consentirà di operare on-line per il tramite di una guida multimediale e di accedere così alle categorie di beni e servizi di proprio interesse nonché alle informazioni specifiche; in particolare si potranno sempre conoscere le caratteristiche ed i volumi dei prodotti e dei servizi di volta in volta disponibili sia in offerta che richiesti.

|

7. IL QUADRO NORMATIVO DI RIFERIMENTO

7.1 DISPOSIZIONI CIVILISTICHE

Il contratto del Codice Civile richiamato dalla compensazione multilaterale è il contratto di permuta (articoli 1552 e seguenti) ovvero, quel «contratto che ha per oggetto il reciproco trasferimento della proprietà di cose, o di altri diritti, da un contraente ad un altro». La "compensazione multilaterale" rappresenta, in effetti, un'evoluzione della disciplina della "permuta" perché va meglio a configurare un contratto atipico che sottende, alla presenza di denominatore comune, lo scambio di beni.

|

7.2 ASPETTI FISCALI E NORMATIVI

Le operazioni di compensazione o permuta fra aziende sono regolate in Italia da un'apposita normativa che prevede una regolare emissione di fattura da parte dell'azienda che consegna i beni o i servizi all'azienda che li riceve. La fattura dovrà riportare un'apposita dicitura che identifica, a fronte della transazione, il mancato pagamento del corrispettivo economico e la contestuale acquisizione del credito che sarà successivamente compensato con altre fatture di fornitura a debito.

L'operazione di scambio si qualifica fiscalmente come un contratto di permuta (art. 1552 C.C.), tali operazioni sono regolate dall'art. 11 e dall'art.13, comma 2, lett. d), del D.P.R. 633/1972. Ai fini IVA è considerato un'operazione di permuta anche lo scambio di beni contro servizi o servizi contro servizi.

|

8. IL MERCATO DI RIFERIMENTO

Il mercato di riferimento è rappresentato da quelle PMI/ AZIENDE AGRICOLE operanti nelle varie regioni d'Italia. Sarà quindi delineata una segmentazione articolata in vocazione locale, regionale e nazionale della PMI/ AZIENDE AGRICOLE nonché per tipologia di prodotti o servizi, quindi per dimensioni e per operatività.

Si evidenzia che la filiera agroalimentare italiana rappresenta un asset strategico per il Paese in virtù dell'elevata rilevanza socioeconomica che esprime. L'insieme degli operatori delle diverse fasi della filiera agroalimentare garantisce un contributo di primissimo piano l'8,7% del PIL ( 119 miliardi di € il valore aggiunto prodotto ) e 13,2% degli occupati (3,3 milioni i lavoratori occupati).

|

9. PERCHE' ADERIRE AL "SISTEMA INTEGRATO"

I suddetti pregi rispondono alle seguenti esigenze delle PMI/ AZIENDE AGRICOLE:

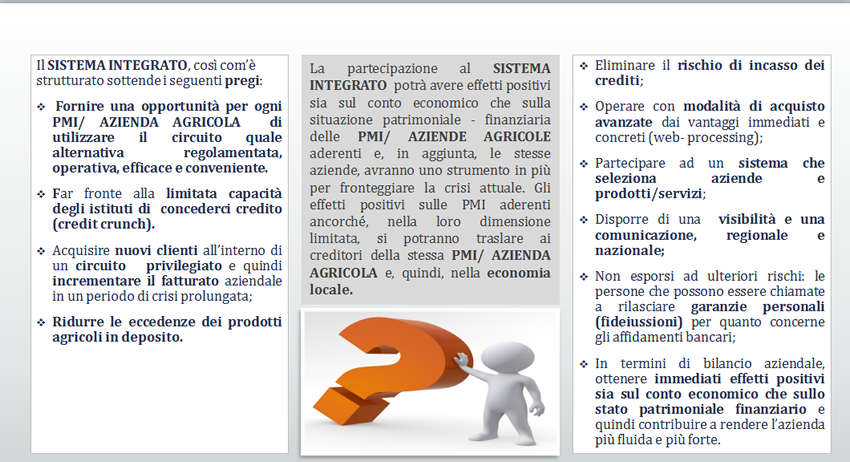

a. Poter acquistare i beni e servizi di cui l'azienda abbisogna senza necessariamente esporsi � finanziariamente a breve, pagando con i propri prodotti/servizi, in un mercato ordinario in � cui persiste una crisi di domanda;

b. Sostituire di fatto lo scoperto bancario ancorché in misura ridotta. Va evidenziato che con Basilea � 3 imprime alle banche ulteriori requisiti patrimoniali che hanno effetti diretti sugli affidamenti � futuri.

c. Non gravare ulteriormente sul conto economico già molto appesantito dagli oneri bancari;

d. Non sostenere perdite su crediti che comunque graverebbero sul conto economico. Si evidenzia � la crescita di tale voce. Le vendite in compensazione sono appunto saldate immediatamente.

e. Eseguire gli investimenti senza disporre della dovuta copertura finanziaria.

f. Implementare una Strategia aziendale alternativa ed integrata in un momento di grande � difficoltà economico-finanziaria.

Le caratteristiche del sistema conducono alle seguenti soluzioni:

- Di semplicità, poiché il sistema è caratterizzato da regole elementari, una operatività immediata e alla portata di tutte le PMI/ AZIENDE AGRICOLE e gestito nel rispetto dei principi di efficacia ed efficienza e della sana e prudente gestione.

- Di innovazione in quanto tutto il sistema è gestito con l'ausilio di piattaforme tecnologiche di avanguardia e nel rispetto della trasparenza per cui ogni aderente può seguire tutti i processi relativi alla sua attività e la gestione e dei pagamenti direttamente dal proprio ufficio.

- Di novità in quanto il sistema non ha eguali nel paese, in considerazione degli investimenti, dell'organizzazione, dell'affidabilità e della garanzia globale in quanto è soggetto ad autorizzazione e vigilanza;

- Di economicità per gli aderenti in quanto, non sostengono interessi passivi. Il costo del servizio è ampiamente al di sotto dei vari vantaggi economici in termini di maggiori vendite e quindi maggiore valore aggiunto, e contribuzione a sostenere le spese di gestione;

- Di sicurezza in quanto il sistema risponde agli standard di sicurezza europei e soggetto a controllo dell'organo di vigilanza;

- Di affidabilità in quanto è garantito dai presidi di controllo interni e dall'intera struttura organizzativa;

- Di conformità alle disposizioni civilistiche, fiscali, fallimentari nonché primarie e secondarie di settore relativamente ai controlli previsti dall'organo di vigilanza.

|

10. Sintesi

Nella sintesi finale, come nel baratto, le PMI/AZIENDE AGRICOLE acquisteranno i beni e eseguiranno gli investimenti di cui necessitano, pagando con i loro prodotti, quindi senza esborso finanziario.

|

| |

|